Contrata hoy una Renta Vitalicia

Renta Vitalicia

Renta Vitalicia es una modalidad de pensión que se genera con los fondos ahorrados a lo largo de la vida activa, la cual otorga una renta fija en UF mensual vitalicia (de acuerdo a lo señalado en el D.L. 3.500 del año 1980), que es constante en el tiempo, disminuyendo el riesgo de quedar sin ahorros. La Renta Vitalicia es un contrato de seguro irrevocable.

Fallecimiento del Causante: sus beneficiarios legales tienen derecho a recibir una pensión de sobrevivencia según los montos establecidos por ley.

Cuota Mortuoria: beneficio equivalente a UF 15, que se paga a quien acredite los gastos incurridos en el funeral del causante de Pensión.

Beneficios Estatales: al contratar una Renta Vitalicia puedes acceder a beneficios estatales como Aporte Previsional Solidario, Garantía Estatal, Pensión Garantizada Universal, Bonos, Asignación Familiar, siempre que se cumplan los requisitos.

Convenio de Pago: la pensión se puede depositar mensualmente en cuenta corriente, cuenta vista, cuenta de ahorro y cuenta Rut.

Plan de Salud: La Renta Vitalicia permite mantener el plan de salud que tienes en Isapre o Fonasa, se descuentan las cotizaciones de salud en forma mensual y automática. También puedes postular a la Bonificación de Salud del 7% siempre que se cumpla con requisitos.

Tributación Renta Vitalicia: Las pensiones están afecta a Impuesto Único (renta vitalicia o retiro programado), sin embargo para el primer tramo de montos inferiores a 13,5 UTM queda exentas de pago. Este impuesto es retenido y enterado al fisco mensualmente por la institución pagadora. Si el pensionado además recibe otras rentas, las debe reliquidar anualmente en su declaración de impuesto.

Pensionado y Trabajador Activo: El contratar una Renta Vitalicia no impide que alguien pueda seguir trabajando. Si el pensionado sigue activo y recibe cotizaciones en una AFP o bien realiza aportes de ahorro previsional voluntarios APV, estos ahorros constituyen un nuevo fondo de capitalización que puede ser aportado a la renta vitalicia vigente aumentando el monto de pensión, o bien contratar una nueva pensión en paralelo cumpliendo los requisitos del DL 3500.

Beneficiarios de pensión de sobrevivencia:

La pensión de sobrevivencia es un beneficio al cual tienen derecho los integrantes del grupo familiar del afiliado, que, al momento del fallecimiento, cumplan con los requisitos establecidos por ley (DL 3500).

| Beneficiarios (Período Simple % Legal Pensión) |

Cobertura % Pensión Referencia |

| Para el cónyuge con hijos comunes | 50% |

| Para el cónyuge si no existen hijos en común. | 60% |

| Para el conviviente civil sin hijos en común o hijos solamente del causante, | 60% |

| Si existen hijos en común (con o sin hijos solamente del causante), y 15% si existen solamente hijos del causante y no hay hijos en común. | 50% |

| Para los padres de hijos no matrimoniales que no tienen hijos con derecho a pensión, 30% si existen hijos con derecho a pensión. | 36% |

| Para los hijos que cumplan los requisitos y 11% para los hijos con discapacidad parcial que cumplan 24 años. | 15% |

| Para los padres del causante que sean beneficiarios de asignación familiar. | 50% |

Cónyuge o Conviviente Civil

- El matrimonio debe haber sido contraído, al menos, tres años antes del fallecimiento del pensionado causante

- Este requisito no aplican si la cónyuge o conviviente civil está embarazada al momento del fallecimiento del pensionado, o si existen hijos en común, o el cónyuge estará en situación de discapacidad.

Hijos Solteros o Viudos que vivan a expensas del Afiliado

- Menores de 18 años

- Mayores de 18 años y menores de 24 años, si son estudiantes de cursos regulares de enseñanza básica, media, técnica o superior.

- Personas con discapacidad de cualquier edad. La invalidez debe estar declarada por la Comisión Médica Regional (COMERE) y debe haberse producido antes de que el hijo cumpla 18 o 24 años (según corresponda).Madre o padre de hijos de filiación no matrimonial (nacido fuera del matrimonio)

Padres del afiliado

- No existan otros beneficiarios de la pensión.

- Sean cargas familiares reconocidas.

Tipos de Pensión

Vejez

Es una pensión que se puede gestionar a contar de los 60 años para mujeres y 65 años para los hombres, utilizando los fondos ahorrados en el sistema previsional.

Vejez Anticipada

Podrán pensionarse por vejez antes de cumplir las edades legales los afiliados que, acogiéndose a algunas modalidades de pensión, cumplan con los siguientes requisitos:

- Pensión superior al 70% del promedio de las remuneraciones de los últimos 10 años.

- Obtener una pensión igual o superior a UF 12, vigente a la fecha en la cual se tramite la pensión.

Invalidez

Es un tipo de pensión que pueden tramitar quienes sean declarados inválidos por la Comisión Médica.

- Invalidez Parcial: Pérdida de la capacidad de trabajo igual o superior al 50% e inferior a 2/3.

- Invalidez Total: Pérdida de la capacidad de trabajo de al menos 2/3.

Sobrevivencia

Es una pensión que reciben los beneficiarios establecidos en el D.L. 3.500 de un afiliado que ha fallecido, siempre que estos cumplan con los requisitos legales para tal efecto.

Modalidades de Rentas Vitalicias

Las modalidades de rentas vitalicias pueden ser contratadas por el afiliado o sus beneficiarios, en el caso de fallecimiento de este, y está compuesta por las siguientes alternativas:

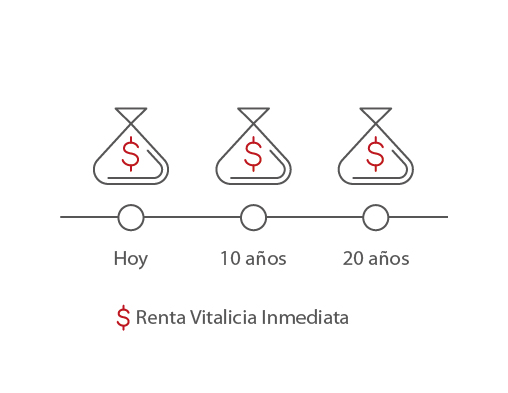

Renta Vitalicia Inmediata

Empiezas a recibir tus fondos cuando la AFP hace el traspaso a la Compañía de Seguros

Es aquella modalidad de pensión cuyo pago se comienza a percibir desde el momento que la AFP realice el traspaso de la prima contratada a la Compañía de Seguros.

Renta Temporal con Renta Vitalicia Diferida

La pensión se inicia en la AFP por un período acordado y luego recibes una Renta Vitalicia

La Renta Vitalicia se comienza a pagar a contar de una fecha futura, una vez que la AFP termine de cancelar el periodo pactado de la Renta Temporal.

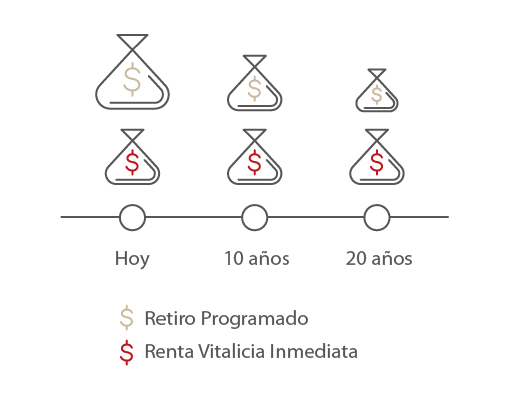

Renta Vitalicia Inmediata con Retiro Programado

Recibes en forma simultánea una Renta Vitalicia más un Retiro Programado de la AFP

Es una modalidad mixta, en donde recibes simultáneamente pensión de la AFP y de la compañía de seguros, siempre la Renta Vitalicia debe ser a lo menos igual a la Pensión Básica Solidaria de Vejez

Coberturas de una Renta Vitalicia

Para las modalidades anteriores puedes elegir alguna de las siguientes coberturas de pensión:

Simple

Se paga una pensión mensual fija en UF de por vida y en caso de fallecimiento, los beneficiarios de pensión de sobrevivencia recibirán los pagos de acuerdo con los porcentajes establecidos por ley en base a la pensión de referencia.

Garantizada

Contempla el pago de la pensión mensual fija en UF de por vida al titular y en caso de fallecimiento de éste, el 100% de la pensión mensual se continuará pagando a sus beneficiarios de sobrevivencia, hasta completar el período garantizado, a falta de éstos, a sus beneficiarios designados o herederos legales. El período contratado puede tener una duración desde 1 a 300 meses (25 años)

Aumento Temporal de Pensión

Se pagará al causante de la Renta Vitalicia, una pensión mensual fija en UF por un período temporal, aumentada como máximo hasta 100% de la pensión de referencia, según el porcentaje que solicite. Terminado el período temporal, se pagará la pensión de referencia en forma vitalicia.

En caso de fallecimiento del titular, los beneficiarios de sobrevivencia recibirán una pensión de acuerdo con los porcentajes establecidos, que se aplican a la pensión aumentada o a la pensión de referencia, dependiendo de cuándo ocurra el fallecimiento.

Esta opción, solo podrá ser contratada para Renta Vitalicia Vejez o Invalidez, Inmediata o Inmediata con Retiro Programado y en conjunto con la cláusula de periodo garantizado.

Excedente de Libre Disposición

Es aquel saldo que queda en la cuenta de capitalización individual del afiliado, después de hacer efectiva su pensión siempre que cumpla los siguientes requisitos:

- Tener 10 años de afiliación en cualquier sistema previsional.

- Obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas y al 100% de la pensión máxima con aporte solidario.

Este beneficio es para todos los afiliados que soliciten pensión de vejez, vejez anticipada o sean dictaminados inválidos definitivos, o todos aquellos afiliados ya pensionados que lo soliciten suscribiendo expresamente la «Solicitud de Cálculo de Excedente de Libre Disposición»

Excedente de Libre Disposición está afecto al impuesto a la renta, artículos 42 ter y 42 quáter de la Ley de la Renta. Sin embargo, si el monto a retirar es igual o menor a 800 UTM por una vez o si se retira en parcialidades de 200 UTM por año hasta completar un total de 1200 UTM, estos montos son libre de dicho impuesto .

Renta Vitalicia vs Retiro Programado

| Renta Vitalicia | Retiro Programado (AFP) |

| Pensión mensual fija en UF. | Pensión mensual en UF que varía anualmente. |

| No está sujeta a las fluctuaciones del mercado. | Está sujeto a las fluctuaciones del mercado. |

| No genera herencia, sin embargo puedes garantizar el pago de tus pensiones a través de una modalidad de Pago Garantizado de hasta 25 años de tu pensión original. Pueden optar a ella en primer lugar los beneficiarios legales y en aquellos casos que no existan podrás designar a una o más personas para esta cobertura. | Genera herencia, por el saldo de tu cuenta individual y pueden optar a ella los herederos legales realizando el trámite de la posesión efectiva. |

| Cuando contratas una Renta Vitalicia se te garantiza una renta mensual de por vida. | Cuando se agotan los Fondos de la cuenta individual, se termina la pensión. |

| No tiene costo de administración. | La AFP aplica un costo de administración al capital equivalente a un porcentaje de la pensión. |

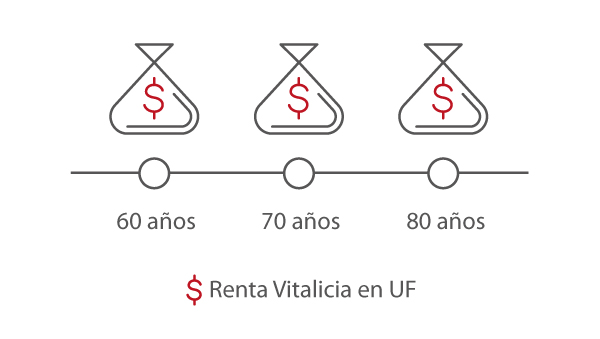

Rentas Vitalicias en UF

Pensión Renta Vitalicia Previsional se mantienen constante en el tiempo.

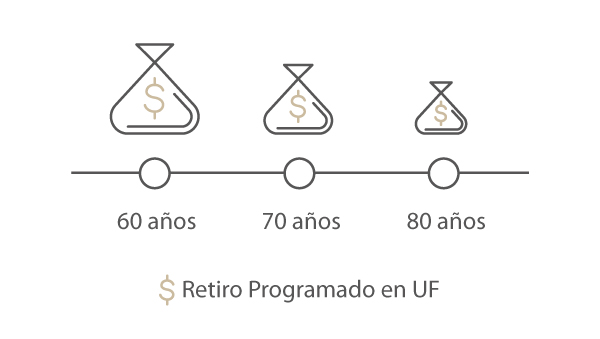

Retiro Programado en UF

Pensión Retiro programado disminuye a medida que se agotan los recursos ahorrados.

Garantía de Pensión en caso de quiebra de una Compañía de Seguros de Vida.

En caso de cesación de pagos o quiebra de una Compañía de Seguros de Vida, el Estado garantiza el pago de las pensiones de la siguiente manera:

- Valor de la renta vitalicia contratada, en los casos en que ésta sea igual o inferior a la Pensión Garantizada Universal.

- La suma entre la Pensión Garantizada Universal y el 75% de la diferencia entre la renta vitalicia contratada y la Pensión Garantizada Universal, cuando la pensión contratada fuere mayor a este último monto, con un tope mensual por cada pensionado o beneficiario, de 45 Unidades de Fomento.

Contrata con Nosotros una Renta Vitalicia