Información Beneficio Reforma Previsional

Cambios en la PGU

Aumento de la Pensión Garantizada Universal (PGU) a $250.000.

El aumento se aplicará según un calendario por tramos de edad:

- A partir de septiembre de 2025: beneficiará a personas de 82 años o más.

- A partir de septiembre de 2026: beneficiará a personas de 75 años o más.

- A partir de septiembre de 2027: beneficiará a personas de 65 años o más.

Mientras no se les aplique el aumento en cada tramo señalado, los beneficiarios de la PGU, continuarán recibiendo el monto de la pensión que les corresponda de acuerdo con la normativa vigente, previo a dicho incremento. Asimismo, se incorporan como potenciales beneficiarios para acceder al monto máximo o a una proporción de la PGU, a los beneficiarios por leyes reparatorias Valech, Rettig y exonerados, siempre que cumplan con los requisitos legales para acceder.

Beneficio por años cotizados (BAC)

A partir de enero de 2026, el beneficio será de 0,1 UF mensuales por cada año cotizado, con un tope de 25 años (2,5 UF mensuales).

Requisitos para acceder:

- Mujeres:

Haber cotizado 120 meses (10 años), continuos o discontinuos. Este umbral aumentará a 15 años de cotizaciones (180 meses) transcurridos 11 años desde la entrada en vigencia de la reforma. - Hombres:

Haber cotizado 240 meses (20 años), continuos o discontinuos.

No recibirán el beneficio las personas que se jubilen después del año 2055.

Este beneficio no es incompatible con otros beneficios como la Pensión Garantizada Universal (PGU).

Beneficio para mujeres (CEV)

Compensación por Expectativa de Vida

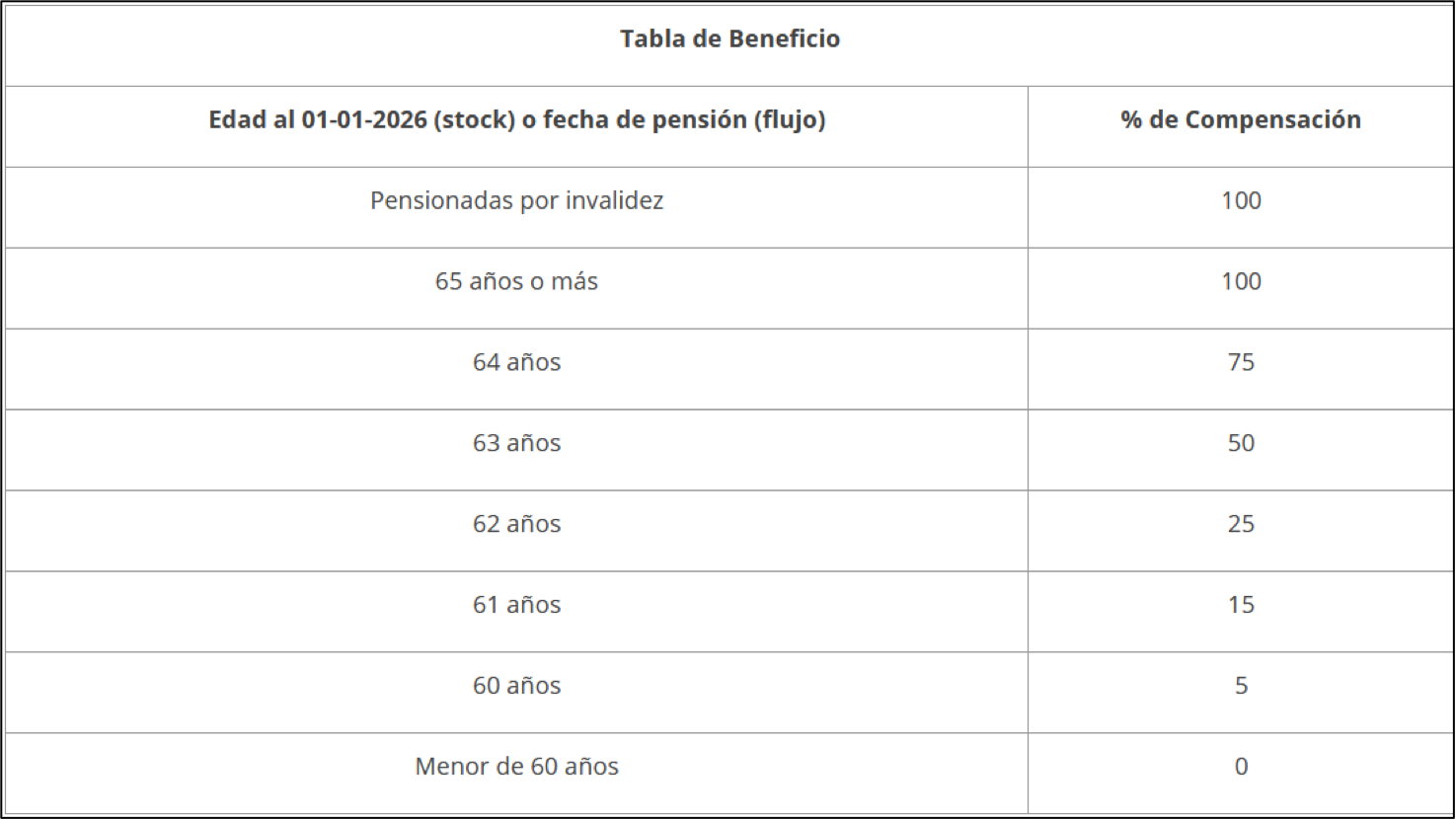

Desde el 1 de enero de 2026, las mujeres que se encuentren pensionadas por vejez o invalidez a partir de los 65 años tendrán derecho a una compensación mensual en razón de mayor expectativa de vida en comparación a los hombres.

Porcentaje a recibir del beneficio según la edad de jubilación:

- 60 Años: 5%

- 61 Años: 15%

- 62 Años: 25%

- 63 Años: 50%

- 64 Años: 75%

- 65 Años: 100%

En el caso de pensiones por invalidez, el beneficio se entrega al 100% sin importar la edad de pensión, siempre y cuando cumplan con los requisitos básicos y no estén cubiertas por el Seguro de Invalidez y Sobrevivencia (SIS). Este beneficio no es incompatible con otros beneficios como la Pensión Garantizada Universal (PGU).

Preguntas frecuentes Beneficio por años cotizados

¿Qué es el Beneficio por Años Cotizados (BAC)?

Es un aporte mensual adicional que reconoce los años de cotizaciones previsionales, continuas o discontinuas, efectuadas por las personas durante su vida laboral.

Para recibirlo, las mujeres deben tener al menos 120 meses cotizados y los hombres 240 meses cotizados, con un máximo.

El monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio se suma directamente a la pensión que ya recibe.

¿Quiénes tienen derecho al Beneficio por Años Cotizados (BAC)?

Tienen derecho al BAC las personas que cumplan todos los siguientes requisitos:

A. Estar pensionada por vejez o invalidez: Incluye pensiones parciales transitoria, parcial definitiva, total definitiva o único dictamen, según el D.L. N° 3.500, de 1980.

Las personas certificadas como enfermos terminales, que aún no estén pensionadas por vejez o invalidez, se consideran como inválidos definitivos totales para este beneficio.

B. No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca, aun cuando tengan cotizaciones en otros regímenes, incluyendo el D.L. N° 3.500.

Excepción: esto no aplica a las pensiones de montepío en Capredena o Dipreca.

C. Tener 65 años o más, salvo que se trate de trabajadores con cotizaciones por trabajos pesados, quienes pueden acceder antes de esa edad.

D. Cumplir con el mínimo de cotizaciones en el Fondo Autónomo de Protección Previsional

Mujeres: al menos 120 meses cotizados (10 años).

Hombres: al menos 240 meses cotizados (20 años).

Para las mujeres, este requisito irá aumentando gradualmente hasta llegar a 180 meses

¿Cuándo comenzaré a recibir el pago del beneficio?

En el caso de las personas que se pensionen durante el mes de diciembre de 2025, el pago de las prestaciones antes citada se deberá efectuar junto al pago de la pensión del mes de febrero de 2026, incluyendo el pago retroactivo del mes de enero de 2026.

¿Qué trámite se debe hacer para acceder al Beneficio por Años Cotizados (BAC)?

El Beneficio por Años Cotizados se otorga de manera automática, siempre que se cumplan los requisitos.

¿Quién pagará el beneficio por años cotizados?

El beneficio por años cotizados ¿se debe pagar en la misma cuenta donde se paga mi pensión?

El monto del beneficio se verá reflejado en la liquidación consolidada tanto en el IPS como en la AFP y/o Compañía de Seguros.

¿A quién le puedo reclamar si no me pagan el beneficio?

Podrá realizar la reclamación ante el Instituto de Previsión Social (IPS).

¿Cuándo se comienza a pagar el Beneficio por Años Cotizados (BAC)?

Si alguien se pensiona después de enero de 2026, recibirá el beneficio junto con su pensión.

En el caso de quienes ya estén pensionadas o pensionados, pero aún no tengan 65 años, el pago se entregará cuando cumplan esa edad, siempre a partir de enero de 2026.

¿Cuándo se pierde el Beneficio por Años Cotizados (BAC)?

¿Se puede extinguir el beneficio?

Corresponderá la extinción de los beneficios por años cotizados en las siguientes situaciones:

• Fallecimiento del Pensionado/a.

• Pérdida de la condición de invalidez.

• Se extinguirá el beneficio por años cotizados, al entrar en goce de una pensión de retiro como titular de Dipreca o Capredena.

¿Puedo renunciar a este beneficio?

¿Le corresponde recibir el pago del Beneficio por Años Cotizados a un pensionado en la modalidad de renta vitalicia?

Sí. El Beneficio por Años Cotizados aplica tanto para las personas que reciben su pensión en retiro programado como para quienes la perciben en renta vitalicia, siempre que cumplan los requisitos establecidos en la Ley N°21.735 (Reforma Previsional).

¿Qué cotizaciones se consideran para calcular el Beneficio por Años Cotizados (BAC)?

Para calcular el Beneficio por Años Cotizados (BAC) se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350. Esto incluye:

- Cotizaciones continuas o discontinuasingresadas al Seguro Social, por períodos anteriores al 1 de agosto de 2025.

- Cotizaciones a la cuenta individualdel afiliado, incluyendo:

- Cotizaciones de afiliados voluntarios.

- Cotizaciones de trabajadores independientes acogidos al D.L. N° 3.500.

- Bono de Reconocimiento (BR)emitido por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L. N° 3.500.

- Si un período aparece tanto en un bono de reconocimiento como en cotizaciones ya pagadas al D.L. N° 3.500, solo se cuenta una vez.

Reglas adicionales:

- Solo se consideran cotizaciones efectivamente pagadas a la fecha de determinación del beneficio. Si posteriormente se regularizan cotizaciones adeudadas o rezagos, el beneficio se recalcula y paga retroactivamente.

- No se consideran cotizaciones pagadas fuera de plazo entre el 26 de marzo y 31 de agosto de 2025, salvo que haya mediado una declaración y no pago o una declaración y no pago automática.

- Las cotizaciones por jornada parcial generan un beneficio proporcional menor al de una jornada completa.

El máximo de meses computables disminuirá gradualmente según sexo y fecha, hasta que el beneficio deje de otorgarse a partir del 1 de febrero de 2056.

¿Las cotizaciones Declaradas y No Pagadas serán consideradas para determinar el derecho al Beneficio por Años Cotizados (BAC)?

No. Solo si con posterioridad a la fecha de determinación del cálculo del beneficio se pagaran cotizaciones adeudadas, corresponderá recalcularlo y pagarlo retroactivamente.

La misma regla también se aplicará respecto de las cotizaciones pagadas en virtud de una sentencia judicial y actas de fiscalización de la Dirección del Trabajo

Si estoy pensionado y no cumplo con el requisito mínimo de cotizaciones para el Beneficio por Años Cotizados, ¿Se considerarán las cotizaciones que realice después de pensionarme?

No. Para efectos del Beneficio por Años Cotizados (BAC), solo se consideran las cotizaciones efectuadas antes de la fecha de determinación del beneficio y los períodos establecidos por la ley.

- Las cotizaciones realizadas después de haberse pensionado no se incluyen para calcular este beneficio.

El BAC reconoce únicamente los meses cotizados en el sistema del D.L. N° 3.500, incluyendo cotizaciones voluntarias, independientes o reconocidas en Bonos de Reconocimiento, previos a los límites establecidos por la ley (cotizaciones declaradas al 31 de julio de 2025 para quienes ya estaban pensionados)

¿Cómo se considera la sobre cotización por trabajo pesado para acceder al Beneficio por Años Cotizados (BAC)?

Si se ha trabajado en labores catalogadas como trabajo pesado, las cotizaciones especiales se consideran para reducir la edad mínima que se exige para acceder al BAC.

- Para quienes ya están pensionados por vejez, trabajo pesado o invalidez: se toma en cuenta la reducción de edad que les correspondía por esas cotizaciones.

- Para quienes se pensionan por vejez anticipada y además tienen cotizaciones por trabajo pesado: también se aplica la reducción de edad.

Esto significa que la edad exigida para acceder al beneficio se calcula restando a 65 años los meses y años que la persona tenía derecho a rebajar por su trabajo pesado.

En otras palabras, los meses de trabajo pesado ayudan a cumplir antes con el requisito de edad para recibir el beneficio.

¿Cómo se considera el periodo del Bono de Reconocimiento?

Con todo, si en un bono de reconocimiento existe un periodo de imposición que al mismo tiempo fue cotizado en virtud del D.L. N° 3.500, sólo se computará 1 mes cotizado para efectos del cálculo del beneficio. No deberán computarse cotizaciones contenidas en un bono de reconocimiento, por periodos correspondientes a remuneraciones devengadas a partir del 1 de agosto de 2025.

Si tengo una pensión No Contributiva (Exonerado), ¿tengo derecho a que los periodos del Antiguo Sistema se consideren a este nuevo beneficio?

No. Porque ya recibe una pensión en donde los periodos fueron considerados para la pensión No Contributiva. En cambio, si la persona tiene cotizaciones en el sistema del D.L. N° 3.500, éstas serán consideradas.

Los pensionados de leyes especiales, pensiones de gracia ¿pueden acceder?

¿Este beneficio es tributable?

¿Este beneficio aumenta el ingreso de mi Puntaje de Focalización Previsional (PFP)?

En la fórmula de cálculo del PFP una de las variables, es la pensión.

Si se cumplen los requisitos para obtener el beneficio por años cotizados, éste aumentará el monto de la variable pensión; no obstante hay otras variables además de la pensión que determinan el puntaje.

Los periodos NO considerados en el Bono de Reconocimiento, Dipreca, Capredena y Sistema Antiguo, ¿serán considerados para cumplir el requisito?

Las personas del antiguo sistema (IPS) ¿tienen derecho al Beneficio por Años Cotizados (BAC)?

No. El Beneficio por Años Cotizados (BAC) aplica únicamente a las personas afiliadas al Nuevo Sistema de Pensiones, administrado por las AFP.

Las personas que pertenecen al antiguo sistema previsional administrado por el IPS u otras cajas de previsión no tienen derecho a este beneficio, ya que sus pensiones se rigen por normas distintas a las establecidas en la Ley N° 21.735, que regula el nuevo beneficio.

¿El Beneficio por Años Cotizados (BAC) se traspasa al cónyuge en caso de fallecer el beneficiario?

No. Este beneficio es de carácter personal y se paga al afiliado que cumple los requisitos establecidos.

Por lo tanto, el cónyuge u otros familiares no reciben el BAC en caso de fallecimiento del beneficiario. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia, según corresponda a su situación y a la normativa vigente del D.L. N.º 3.500.

¿El beneficio por años cotizados (BAC) es heredable?

No. Solo corresponderá que los montos de beneficios devengados y no cobrados de un beneficiario fallecido constituirán herencia.

¿Cómo se contabilizan las cotizaciones para determinar si corresponden a jornadas completas o parciales para el Beneficio por Años Cotizados (BAC)?”

Para calcular los meses cotizados del BAC según la jornada de trabajo, se consideran los siguientes criterios:

- Jornada completa y parcial:

- Jornada completa: más de 30 horas semanales.

- Jornada parcial: 30 horas o menos semanales.

- Cómputo de meses:

- Jornada completa = 1 mes cotizado.

- Jornada parcial = fracción de mes proporcional:

Meses cotizados= 40 /Número de horas contratadas semanalmente

- Remuneración inferior al ingreso mínimo:

- Si la remuneración imponible es menor al ingreso mínimo, la fracción de mes se calcula como el mínimo entre la proporción de horas trabajadas/40 y la remuneración sobre el ingreso mínimo vigente.

- El ingreso mínimo a considerar diferencia si el trabajador es menor de 18 años o tiene 18 o más años.

- Ajustes por inicio o cese en el mes:

- Se ajusta proporcionalmente según los días efectivamente trabajados en ese mes.

- Múltiples cotizaciones en un mes:

- Si en un mismo mes existen 2 o más cotizaciones de jornadas parciales, se suman todas las horas y remuneraciones para calcular la fracción de mes.

- Nunca se computará más de 1 mes cotizado por mes, aunque haya varias cotizaciones, ya sea como trabajador dependiente o independiente.

- Trabajadores con jornadas especiales:

Quienes están exentos de la limitación de jornada según el artículo 22 del Código del Trabajo se consideran siempre con jornada completa para este beneficio.

¿Se consideran las cotizaciones efectuadas en un país con Convenio Internacional para el Beneficio por Años Cotizados (BAC)?

No procede considerar cotizaciones efectuadas en el marco de los Convenios Internacionales de Seguridad Social para efectos del beneficio por años cotizados

¿Si hice mis retiros del 10%, se descuentan esos periodos?

No, no se descuenta

¿Si solicité la devolución fondos como Técnico Extranjero Ley N° 18.156, se descuentan esos periodos?

Si. En caso de que la persona afiliada a una Administradora de Fondos de Pensiones haya solicitado devolución de sus fondos en virtud de la ley N° 18.156, se descontaran los períodos retirados.

El monto del beneficio ¿se descontará 7% de salud?

En el caso que la persona pensionada sea beneficiaria de la bonificación de salud establecida en la ley N° 20.531, la entidad responsable de la pensión del D.L. N°3.500, de 1980, no deberá considerar dentro de los descuentos estimados, aquél correspondiente al 7% de salud.

¿Si me cambio de AFP, que pasa con el pago de mi beneficio?

La persona podrá acceder al beneficio cuando se pensiona y cualquier cambio se ve internamente, la persona no debe hacer ningún trámite.

¿Del monto de mi beneficio se puede descontar un prestamos de la Caja de Compensación de Asignación Familiar?

Si. Para efectos de la determinación de los descuentos a aplicar, se deberá considerar los límites a los descuentos que puedan establecer otros organismos reguladores dentro del ámbito de su competencia.

¿Se puede descontar del beneficio, la deuda de pensión de alimentos decretada por un Tribunal de Familia?

Si un Tribunal decreta el pago de una pensión alimenticia respecto de una pensión que se encuentre percibiendo una persona afiliada pensionada del Sistema de Capitalización Individual, se debe entender que el descuento por este concepto debe ser aplicado a la pensión final, es decir, aquella que incluya tanto el beneficio por años cotizados como la compensación por diferencias de expectativas de vida.

Lo anterior, de conformidad a lo dispuesto en el inciso primero del artículo 7° y 9 de la ley N°21.735, ya que los mencionados beneficios tienen por objeto aumentar o incrementar el monto de la pensión final del Sistema de Capitalización Individual, constituyendo, en consecuencia, un beneficio complementario o accesorio a la pensión autofinanciada con cargo a la cuenta de capitalización individual del afiliado.

Preguntas frecuentes Compensación por Expectativa de Vida

¿Qué significa la Compensación por Expectativa de Vida (CEV)?

Se trata de un beneficio monetario para compensar las diferencias de pensión que se producen por la mayor longevidad de las mujeres, quienes en la actualidad reciben una menor pensión, aun cuando tengan el mismo ahorro previsional, la misma edad y el mismo grupo familiar que los hombres.

De esta manera, el objetivo de la CEV es posibilitar que una mujer que se pensione desde los 65 años obtenga el mismo monto de pensión que un hombre que se pensione en las mismas circunstancias (es decir, con el mismo saldo acumulado, edad de pensión y grupo familiar).

¿Quiénes tienen derecho a la Compensación por Expectativa de Vida (CEV)?

Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje del CEV y el valor mensual de la compensación será de, al menos, 0,25UF.

- a) Mujeres con 65 o más años de edad.

- b) Pensionadas por vejez a partir de los 60 años de edad o por invalidez transitoria o definitiva no cubierta por el SIS, conforme al Decreto Ley N° 3.500, de 1980.

c) Estar incorporadas al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el FAPP antes de los 50 años de edad. Esto, sin perjuicio que las pensionadas por vejez o invalidez de conformidad al Decreto Ley N° 3.500 y las afiliadas al sistema de capitalización individual obligatoria, con anterioridad al 1 de agosto de 2025, se entenderán incorporadas al Seguro Seguridad Previsional a partir de dicha fecha.

¿Quiénes no tendrán derecho a la Compensación por Expectativa de Vida (CEV)?

- Las pensionadas de vejez o invalidez cubiertas por el Seguro de Invalidez y Seguros (SIS)

- Pensionadas que residen en otro país.

- Pensionadas de alguna Ex Caja administradas por el Instituto de Previsión Social.

- Pensionadas de Dipreca y Capredena.

- Pensionadas de vejez o invalidez con PAFE igual o inferior a cero.

Afiliadas que a los 50 años no cuenten al menos con una cotización en el Fondo Autónomo de Protección Previsional (FAPP)

¿Cómo se pagará la Compensación por Expectativa de Vida (CEV)?

-

El monto de la compensación a pagar a las pensionadas ascenderá a un porcentaje que dependerá de la edad de pensión, salvo en el caso de las pensionadas por invalidez.

La compensación se expresará en Unidades de Fomento (UF) y se pagará desde los 65 años, sin perjuicio del caso de las mujeres que cuenten con cotizaciones por trabajos pesados.

¿Cuándo comenzará a pagarse el beneficio y en qué momento se devenga?

Las personas que al 1 de enero de 2026 cumplan los requisitos para acceder al beneficio de la compensación por diferencia de expectativas de vida (CEV), comenzarán a recibir el pago correspondiente junto con la pensión de vejez o invalidez, en el mes de enero de 2026.

En el caso de las personas que se pensionen durante el mes de diciembre de 2025, el pago de las prestaciones antes citadas se deberá efectuar junto al pago de la pensión del mes de febrero de 2026, incluyendo el pago retroactivo del mes de enero de 2026.

La Compensación por Diferencias de Expectativa de Vida se devenga a partir del cumplimiento de los 65 años de edad o la fecha de pensión, lo que sea posterior.

¿Cuándo se pierde el Beneficio?

El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año. (Se puede reactivar acreditando residencia ante el IPS, AFP y Compañías de Seguros de Vida).

¿Se puede extinguir el beneficio?

Sí. Corresponderá la extinción de los beneficios por años cotizados en las siguientes situaciones:

- Fallecimiento del Pensionado/a.

- Pérdida de la condición de invalidez.

Se extinguirá el beneficio por años cotizados, al entrar en goce de una pensión de retiro como titular de Dipreca o Capredena.

¿Se podrán hacer descuentos en este beneficio?

Los descuentos deberán considerar todas aquellas obligaciones previsionales y aquellas prestaciones que la persona pensionada haya pactado o que los Tribunales de Justicia hayan determinado, las que deberán ser calculadas respecto del total de haberes que correspondan.

¿Corresponderá descontar el 7% de salud?

Los descuentos correspondientes a cotización de salud, exceso de salud por sobre el 7%, comisiones, impuestos, préstamos de salud, aportes y/o préstamos con cooperativas de ahorro y crédito y cajas de compensación de asignación familiar, retenciones judiciales u otros descuentos, deberán ser pagados por la entidad responsable de la pensión (AFP o Compañía de Seguros), de acuerdo con las normas vigentes sobre la materia, sin perjuicio de los montos que para estos efectos le transfiera el IPS a las Administradoras o Compañías de Seguros de Vida, según corresponda.

Si soy beneficiaria de bonificación de salud ¿el beneficio estará exento del descuento del 7%?

Si. La entidad responsable de la pensión (AFP o Compañía de Seguros), no deberá considerar dentro de los descuentos estimados, aquél correspondiente al 7% de salud.

¿Qué pasa si la pensionada no está de acuerdo con la concesión o el monto calculado?

Las pensionadas podrán aportar información (ante el IPS, AFP o CSV) que permita modificar los antecedentes utilizados en el cálculo del beneficio, en caso de considerar que les corresponde un beneficio de mayor valor.

Si tengo rebaja de años por trabajo pesado, ¿podré acceder a este beneficio?

Si. La Compensación por Diferencias de Expectativa de Vida se pagará desde enero de 2026 para efecto de determinar el porcentaje de la prestación, se considerará aquella que resulte de sumar a la edad que tuviera a esa fecha, los años respecto de los cuales tenía derecho de rebajar su edad legal para pensionarse en virtud de trabajos pesados.

Pensionada que recibe pago de su pensión de vejez en renta vitalicia ¿tiene derecho a este beneficio?

Si. El Beneficio aplica tanto para las personas que reciben su pensión en retiro programado como para quienes la perciben en renta vitalicia, siempre que cumplan los requisitos establecidos en la Ley N°21.735 (Reforma Previsional).

¿Corresponde recibir el beneficio si al momento de pensionarme, estaba cubierta por el SIS?

No. Solo contempla a las mujeres que se hayan pensionado por vejez o invalidez No cubiertas por el Seguro de Invalidez y Sobrevivencia (SIS).

¿El Beneficio se traspasa al cónyuge en caso de fallecer el beneficiario?

Por lo tanto, el cónyuge u otros familiares no reciben el monto del beneficio en el caso de fallecimiento del beneficiario. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia, según corresponda a su situación y a la normativa vigente del D.L. N.º 3.500.

¿El beneficio es heredable?

Los pensionados de leyes especiales y pensiones de gracia ¿pueden acceder?

¿Este beneficio aumenta el ingreso de mi Puntaje de Focalización Previsional (PFP)?

En la fórmula de cálculo del PFP una de las variables, es la pensión.

Si se cumplen los requisitos para obtener la compensación por expectativa de vida, éste aumentará el monto de la variable pensión; no obstante, hay otras variables además de la pensión que determinan el puntaje.

¿Del monto de mi beneficio se puede descontar un préstamo?

Si. Para efectos de la determinación de los descuentos a aplicar, se deberá considerar los límites a los descuentos que puedan establecer otros organismos reguladores dentro del ámbito de su competencia.

Soy pensionada por vejez anticipada ¿le corresponde el beneficio?

No. A excepción de las pensionadas anticipadas por trabajo pesado.